25 Mai 2021 | Update

Neue Mehrwertsteuerbestimmungen für Sendungen aus Nicht-EU-Ländern zum 1. Juli 2021

Warum entfällt die Freigrenze?

Mit dem Wegfall der Freigrenze soll sichergestellt werden, dass Waren, die aus Nicht-EU-Ländern eingeführt werden, keiner bevorzugten Mehrwertsteuerbehandlung gegenüber Waren, die innerhalb der EU gekauft werden, unterliegen.

Was bedeutet das für mich als Empfänger?

Ab 1. Juli 2021 müssen Sie als Empfänger für Waren aus einem Nicht-EU-Land Abgaben entrichten, wenn diese einen Warenwert von 1 Euro übersteigen. Die Abgaben entrichten Sie bequem über eine sichere Bezahlplattform, sofern sie nicht bereits vom Versender der Ware bezahlt wurde. Dies ist beispielsweise der Fall, wenn Sie Waren von höchstens 150 Euro außerhalb der EU einkaufen und der Verkäufer im neuen Mehrwertsteuersystem registriert und die einzige Anlaufstelle für den Import (IOSS: Import-One-stop-shop) verwendet. Ist der Versender nicht IOSS-registriert, müssen Sie als Empfänger die Einfuhrumsatzsteuer und mögliche Zollgebühren bezahlen, die wir Ihnen in Rechnung stellen müssen.

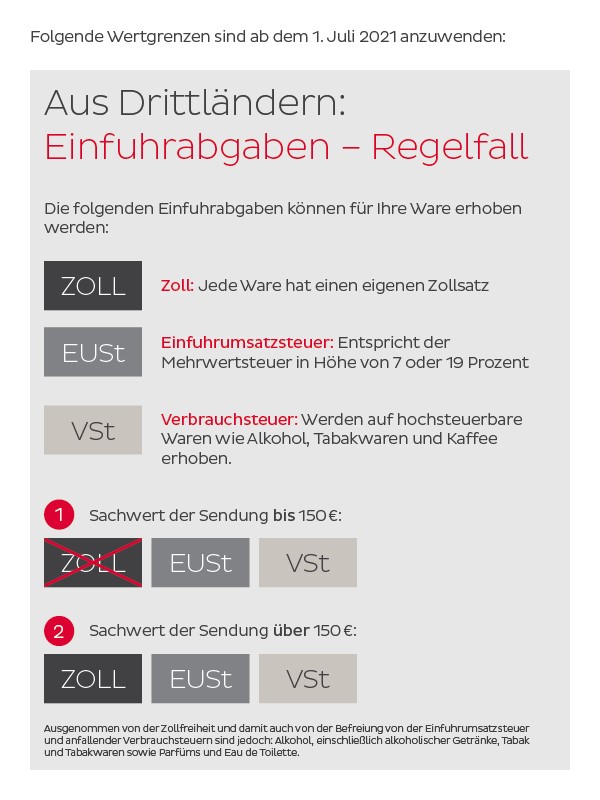

Wie werden die Einfuhrabgaben berechnet?

Maßgeblich für die Berechnung der Einfuhrabgaben ist der Sachwert der Sendung. Entscheidend ist also, welcher Betrag tatsächlich gezahlt wurde, um die Ware zu erhalten. Bei einem Sachwert bis 150 Euro ist die Einfuhr weiterhin zollfrei. Diese Wertgrenze bleibt auch nach dem 1. Juli 2021 bestehen. Es muss lediglich die Einfuhrumsatzsteuer in Höhe von 19 Prozent bzw. 7 Prozent (z. B. für Bücher) und eventuell Zölle sowie Verbrauchssteuern für beispielsweise alkoholische Erzeugnisse, Parfüm Tabakwaren gezahlt werden.